手取り給与を増やすには

このお役立ち情報のポイント

- 手取り給与の額について理解しましょう。

- 手取り給与を効果的にあげる社会保険料の控除額節約方法を理解しましょう。

- 控除の一部となる社会保険料の節約についてこの機会に検討してみましょう。

はじめに

「昇給したはずなのに給料明細の額面をみたら思ったより上がってないな」と違和感を感じている事業主様や「昇給したのに手取り給与が増えていないんです」といった従業員からの相談に頭を悩ませている事業主様は多くいらっしゃるかと思います。効率よく手取り給与を増やすにはどうしたらいいんだろう、と考えられている事業主様へ、社会保険の専門家である社労士の視点から、どのようにすれば手取り給与を増やすことが出来るのかをご紹介します。

手取り給与とは

「手取り給与」とは、実際に振込または現金手渡しなどで支給される給与のことをいいます。給与明細では「差引支給額」や「振込(現金)支給額」などと表記されています。

給与明細に記載されている、会社から支給される給与のすべての支給額を合計した「総支給額」から、社会保険料(健康保険料・厚生年金保険料)、介護保険料、雇用保険料、源泉所得税、住民税など給与から控除される金額を合計した「控除合計額」を引いた額が「手取り給与」となります。

※手取り給与から控除されるものに関する詳細は別ページ「お役立ち情報:給料の手取り額と保険料」をご参照ください。

つまり「手取り給与」を効率的に増やすには、簡単にいうと①支給額増やすまたは②控除額減らすということをすればよい、ということになります。支給額については会社の業績により従業員数や人件費に割り当てられる金額によって異なりますので、ここでは言及しないこととします。では、控除額を下げるためにはどのような方法があるのか、社会保険に限定してご紹介します。

社会保険料に関する控除額を下げる具体的な方法

昇給時期の変更

社会保険料を算出するために使用される「標準報酬月額」というものがあります。「標準報酬月額」は、社会保険料の計算の基礎となる社会保険上の等級を決定するために従業員の月々の給料から算出されたものです。この「標準報酬月額」が労働者の実際の報酬と大きく差がでないよう、毎年4月から6月に実際に支給した賃金を基に、9月~翌8月までの「標準報酬月額(等級)」を決定するための諸手続き「算定基礎届」が行われます。そのため、毎年4月から6月に実際にもらう給与の額というのが社会保険料に大きく影響してきます。では4月から6月以外で昇給を行ったとしたら、どうなるのでしょうか。次の具体例をみていきましょう。

(例)

兵庫県の会社に勤務する会社員Aさんは以下の内容で保険料を支払っていました。

●2021年4~6月の各月の総支給額が30万円

●2021年9月以降の社会保険料について報酬月額30万円/等級22(19)

●月々の社会保険料は健康保険料15,360円+介護保険料2,700円+厚生年金保険料27,450円=合計45,510円

※2021年9月以降の社会保険料についての具体的な金額は 兵庫県・令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表から折版額を参照しています。

会社員Aさんは会社の業績と個人の実績が良く、昇給することとなりました。会社員Aさんの昇給時期によってどのように社会保険料が変わってくるのかをみていきましょう。

〇2022年4月に月の総支給額が30万から32万円に昇給した場合

●2022年4~6月の各月の総支給額が32万円

●2022年9月の社会保険料について報酬月額32万円/等級23(20)

●月々の社会保険料は健康保険料16,208円+介護保険料2,624円+厚生年金保険料29,280円=合計48,112円

→この社会保険料を2022年9月~2023年8月まで支払うと年間577,344円となります。

〇2022年7月に月の総支給額が30万から32万円に昇給した場合

●2022年4~6月の各月の総支給額が30万円

●2022年9月以降の社会保険料について報酬月額30万円/等級22(19)は変わらずこのまま

●月々の社会保険料は健康保険料15,195円+介護保険料2,460円+厚生年金保険料27,450円=合計45,105円

→この社会保険料を2022年9月~2023年8月まで支払うと年間541,260円となります。

※2022年9月以降の社会保険料についての具体的な金額は 兵庫県・令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表から折版額を参照しています。

| 健康保険料(円/月) | 介護保険料(円/月) | 厚生年金保険料(円/月) | 社会保険料合計(円/月) | 社会保険料合計(円/年) | |

| 4月昇給(30万円→32万円) | 16,208 | 2,624 | 29,280 | 48,112 | 577,344 |

| 7月昇給(30万円→32万円) | 15,195 | 2,460 | 27,450 | 45,105 | 541,260 |

| 差額 | 3,007 | 36,084 | |||

このように昇給月を7月にずらすだけで年間で一人当たり36,084円もお得になります。社会保険料は事業主と労働者の折半による支払いなので、年間で一人当たり36,084円という金額は事業主、労働者それぞれが削減できる金額ということになります。

ここで注意!

ただし月額変更にあたる大幅な固定給の変動(昇給)は、社会保険料もその都度改定されてしまうので、注意が必要です。月額変更の要件に当てはまらないように注意して、最大1年間の社会保険料を抑えることが出来ます。月額変更に関する詳細は別ページ「お役立ち情報:社会保険の随時改定(月額変更届)」をご参照ください。

月額給与を賞与に上乗せする

この方法は、月額給与や賞与額が高い方にのみ適用することが出来ます。そのため、平均月収といわれる30万円前後の従業員にはあまり向いていない方法となりますが、ご紹介させて頂きます。賞与に係る社会保険料には上限があり、健康保険料は年間573万円(毎年4月1日~翌年3月31日までの累計額)、厚生年金保険料は月間150万円となります。

ではこれについてどのようにお得となるのか、具体例を用いて説明していきます。

※具体的な金額は 兵庫県・令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表から折版額を参照しています。

(例)

兵庫県の会社に勤務する会社員Bさんは年収700万円の給与をもらっています。

●月額給与50万円+年間2回の賞与50万円=年収700万円の場合

・給与に対する社会保険料が健康保険料25,325円+介護保険料4,100円+厚生年金保険料45,750円=合計75,175円

・賞与に対する社会保険料が健康保険料25,325円+介護保険料4,100円+厚生年金保険料45,750円=合計75,175円

→この社会保険料を2022年9月~2023年8月まで支払うと年間1,052,450円となります。

●月額給与25万円+年間2回の賞与200万円=年収700万円の場合

・給与に対する社会保険料が健康保険料13,169円+介護保険料2,132円+厚生年金保険料23,790円=合計39,091円

・賞与に対する社会保険料が健康保険料101,300円+介護保険料16,400円+厚生年金保険料137,250円=合計254,950円

→この社会保険料を2022年9月~2023年8月まで支払うと年間978,992円となります。

上記のように年収は同じでも、月額給与の一部を賞与に上乗せして支給することによって年間で一人あたり73,458円もお得になります。

| 健康保険料(円/月) | 介護保険料(円/月) | 厚生年金保険料(円/月) | 社会保険料合計(円/月) | 社会保険料合計(円/年) | |

| 月額50万円 | 25,325 | 4,100 | 45,750 | 75,175 | 1,052,450 |

| 賞与50万円×2回 | 25,325 | 4,100 | 45,750 | 75,175 | |

| 年収700万 | |||||

| 月額25万円 | 13,169 | 2,132 | 23,790 | 39,091 | 978,992 |

| 賞与200万円×2回 | 101,300 | 16,400 | 137,250 | 254,950 | |

| 年収700万 | |||||

| 差額 | 73,458 | ||||

ここで注意!

月額給与の一部を賞与に上乗せする場合、以下の点に注意が必要です。

1.実労働分の最低賃金は遵守できるように月額給与を設定する必要があります。

2.月額給与には生活保障の一面もあります。従業員個人の状況に合わせた生活保障がなされる賃金設定が必要です。

3.雇用契約変更にあたる可能性がありますので、従業員とは十分に話し合いの上、労使双方の同意がある場合にのみ実行しましょう。

ここがポイント!

この方法は役員報酬に対しても活用することができます。ただし役員報酬は従業員の給与と異なり、税務上の規定に従って支給しなければ経費(損金)として計上出来ませんので、注意が必要です。損金計上出来るように「事前確定届出給与」を利用しましょう。

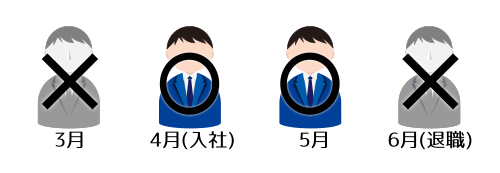

入退社の日にちを考慮する

社会保険料(健康保険料、介護保険料、厚生年金保険料)は月末に在籍している場合に発生します。つまり、月末に在籍していない従業員からは社会保険料を控除する必要もなく、会社が負担する社会保険料もないということになります。では、具体的にどうすればいいのか説明していきましょう。

入退社日について、

・入社日は1日

・退職日は月末の1日前

とすることで、2ヶ月分の社会保険料がかかりません。

例)

3月31日(月末)入社、6月30日(月末)退職の場合

4月1日(月初)入社、6月29日(月末の1日前)退職の場合

〇・・・社会保険料が適用となる月 ✕・・・社会保険料が適用とならない月

事業主の立場として会社のことだけを考えた場合には、入退社日をずらす方法によって社会保険料の節約を行うことができます。また、従業員本人にとっては会社で控除される社会保険料は自己負担の軽減にもなるため入退社日をずらすという方法については、従業員としっかり話し合う必要もあります。国民皆保険制度であることから、会社を退職した後、1日の間隔もなく国民健康保険や国民年金、任意継続被保険者制度などいずれかの保険に加入する必要があり、負担金額は自治体や選択する制度により異なるため、従業員の立場としても負担増にならないかの考慮は必要かもしれません。

従業員の入れ替わりの多い企業では社会保険料の軽減につながりますが、継続勤務年数が長くなればなるほど、節・保険料率は低くなるというデメリットもあるので、その点も認識しておきましょう。

最後に

少しの工夫で社会保険料を節約することが出来、人件費削減に繋がることがおわかりいただけたでしょうか。事業主様の多くは「総支給額」、いわゆる額面給与に意識をもっていかれがちですが、人件費の中には支給される給与だけでなく、会社が負担する社会保険料についても考慮しなくてはいけません。

「人件費削減」と言っても理由もなしに降給することは出来ませんので、控除の一部となる社会保険料の節約についてこの機会に検討してみませんか。弊社では、会社経営に関する節税、節・保険料についてもご相談にのります。お気軽にお問い合わせ下さい。