退職後の健康保険加入

このお役立ち情報のポイント

- 退職後の健康保険の選び方について確認しましょう。

- 退職後の健康保険の4つの選択肢についてそれぞれ内容を確認しましょう。

- 従業員それぞれの状況に応じて、退職後にはどの健康保険を選ぶのが得策なのか、会社としても知識を持ってサポートできる体制を整えましょう。

退職後の健康保険の選び方

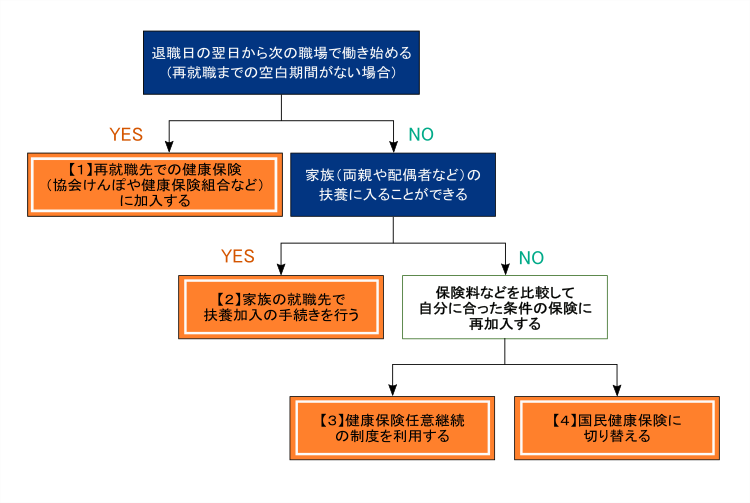

日本では国民皆保険制度を取っているため、協会けんぽ、国民健康保険、健康保険組合など、なんらかの保険に加入し保険料を支払う必要があります。これは会社退職後にも同様のことがいえるため、退職をした場合でもいずれかの保険に加入する必要があります。退職後の健康保険にはどのような種類があり、どのように選んでいけばいいのでしょうか。以下のフローチャートを活用してみていきましょう。

上記のフローチャートの上から順にたどっていくと、会社を退職した日の翌日から途切れることなく次の就職先で働く場合には、再就職先での健康保険(協会けんぽや健康保険組合)に加入することができます。しかし、働いていない期間がある場合の最初に考えられる選択肢としては、家族の就職先での保険の被扶養者となることです。家族の被扶養者になることが出来ない場合は、退職した会社で加入していた健康保険を任意継続する制度を利用し、再就職までの期間、継続加入をします。継続加入をしない場合には国民健康保険に切り替えます。選択肢【3】もしくは【4】を選ぶ場合は、保険料などの条件を比較して自分に合ったほうの保険を選ぶことになります。

退職後の健康保険における4つの選択肢

再就職先での健康保険加入

会社によって協会けんぽや健康保険組合など、適用している健康保険は異なります。再就職先の制度に従ってスムーズに健康保険制度に加入できるよう事前に必要書類を確かめて不備のないように準備をしておきましょう。一般的な会社では健康保険等の労務担当者がいて、加入手続きを行ってくれます。

★ここが注意!

退職してから再就職までに1日でも空白の期間があると、その期間分の健康保険を、どこかしらで加入する必要があります。会社によっては、再就職後の入社日が給与〆日によって左右される場合があり、入社日が遅れ思わぬ空白期間が出来たりします。そのようなことがないよう、現在の会社の退職日と再就職先の入社日は事前によく確認しておきましょう。

家族の就職先で扶養加入の手続きを行う(被扶養者となる)

退職した後、次の就職先に入社するまでに働かない期間がある場合、そして家族の誰かが会社に勤務している場合、被扶養者となることが出来る場合があります。被扶養者となることが出来る要件は、以下となります。

- 日本国内に住所(住民票)がある

- 被保険者により生計が維持されている

- 年間見込み収入が130万円未満、かつ被保険者の収入の半分未満(別居の場合には、仕送り額未満)

- 60歳以上または障害者の場合は年間見込み収入180万円未満、かつ被保険者の収入の半分未満(別居の場合には、仕送り額未満)

この要件すべてに該当する場合のみ、家族(被保険者)の被扶養者となることができます。

★ここが注意!

収入要件は、過去の収入実績ではなく、加入しようとする日以降の将来の見込み額となります。また収入には雇用保険の失業等給付、公的年金、健康保険の傷病手当金や出産手当金も含まれますのでご注意ください。雇用保険・失業給付(正式には基本手当)は基本手当日額3,612円以上の場合、扶養要件から外れてしまいます。

被扶養者になる場合には、被保険者(家族の就職先)に申し出て、手続きを行ってもらいます。家族の就職先に確認をし、必要書類を準備し提出しましょう。また被扶養者になる場合にも、退職日から被扶養者としての保険加入までに空白の期間があってはいけませんので、1日も空かないように手続きをしてもらいましょう。

任意継続制度を利用する

任意継続制度とは、健康保険の被保険者が退職後も自身の選択により退職後最大2年間、加入していた健康保険の被保険者であり続けることのできる制度制度です。任意継続制度は、以下の要件を満たしている場合、利用することができます。

- 退職日までに継続2か月以上の被保険者期間があること

- 退職日の翌日から20日以内に「任意継続被保険者資格取得申出書」を管轄の協会けんぽへ郵送提出すること

任意継続制度の場合の保険料

会社に在籍中の保険料の支払いは、会社と被保険者本人での折半となっていましたが、任意継続被保険者になると被保険者が全額負担することになります。この場合の健康保険料は、退職時の標準報酬月額(社会保険の等級)に応じた健康保険料となります。

退職直前の給与明細の社会保険料(健康保険料、介護保険料、厚生年金保険料)の額を見て、標準報酬月額(等級)を確認することが出来ます。任意継続被保険者となった場合、ここに記載されている健康保険料のおよそ2倍の額になると思っていただくとわかりやすいかと思います。ただし、任意継続被保険者制度では、保険料の上限があり、標準報酬月額30万円を上限として算出されます。令和4年の各都道府県の保険料額については協会けんぽのHPをご確認下さい。

保険給付内容

任意継続制度の場合も、原則、在職中に受けられた保険給付と同じ内容となりますが、傷病手当金、出産手当金は任意継続被保険者には支給されません。(資格喪失前からの継続給付もしくは受ける条件を満たしている場合を除く)

被扶養者

扶養要件を満たしている場合は、任意継続制度でも被扶養者は認められます。被扶養者に対する保険料納付はありません。

国民健康保険に加入する

上記の【1】~【3】のどれにも加入できない場合もしくは任意継続被保険者制度の加入を希望しない場合には、国民健康保険に加入することになります。

国民健康保険の場合の保険料

国民健康保険はお住まいの自治体により保険料が異なります。世帯単位で算定し、前年の所得や扶養する家族の人数によって、保険料が計算されます。一般的には、前年の所得が高いほど、国民健康保険料は高くなり、また扶養する家族の人数が多いほど、国民健康保険料は高くなります。退職前にお住まいの地域の自治体に行き、国民健康保険料がいくらになるのか算出してもらうのがよいでしょう。会社都合による退職の場合には、国民健康保険では保険料の減額や免除などの優遇がありますので、併せて自治体に確認しましょう。

被扶養者

国民健康保険では、厳密には「被扶養者」という概念はありません。家族のひとりひとりが国民健康保険の被保険者として保険料が計算され、世帯ごとに保険料を納付します。つまり扶養する親族が多いということは、国民健康保険の被保険者の人数が多いということになり、世帯ごとの国民健康保険料が高くなります。

最後に

国民皆保険制度をとっている日本では、常に何かしらの健康保険に加入している必要があります。健康保険を選ぶ際にはそれぞれメリットとデメリットがありますので、各健康保険制度の詳細をご確認の上、ご自身に合った条件のもの、そして金銭的に負担にならない健康保険を選ぶことをおすすめ致します。

従業員一人一人の状況に応じて、退職後にはどの健康保険を選ぶのが得策なのか、会社側も知識を持って一緒に考えてあげましょう。弊社では、労働保険・社会保険手続きのお手伝いや人事労務管理に関するお手伝いを行っております。ご不明な点やお困りなことがございましたら、お気軽にお問い合わせ下さい。