130万円の「扶養の壁」への対応していますか

パートやアルバイトとして働いている方で家族の扶養に入っている方、手取り給与が減らないように「年収の壁」を気にしながら労働時間を調整して働いている人は多いのではないでしょうか。企業側からしても「もっと働きたい」、「もっと稼ぎたい」と思っている従業員がいるとわかっていても、シフトで労働時間を制限しながら従業員の勤務体制を調整するのは一苦労です。そのような現状に対して、現在の岸田政権では、税金や保険料で手取り給与が減らないように支援する政策を進めています。こちらのコラムでは、「年収の壁」に対する支援策についてご紹介します。

年収130万円の「壁」とは

皆さんは「扶養の壁」という言葉を耳にしたことがあるでしょうか。近年でも共働きの家庭が増え、テレビやネットでもよく聞かれる言葉なのではないかと思います。「扶養」とは端的に言うと、自身で生計を立てるのが困難な方が家族や親族からの経済的な援助を受けることをいいます。その他詳細については、別ページ「お役立ち情報:扶養の壁ー扶養とは」をご覧ください。

この「扶養」を受けることができる被扶養者の年収には条件があります。年収100万円、103万円、106万円、130万円、150万円というように5つの段階に分かれており、この段階を「扶養の壁」と呼びます。「扶養の壁」の各段階については、別ページ「お役立ち情報:扶養の壁ー金額別の扶養の壁」をご参照ください。

年収130万円の壁とは、社会保険料における被扶養者の認定要件である、「認定対象者の年間収入が130万円未満(60歳以上または障害者の場合は年間収入180万円未満)」という収入要件が定められています。そのため、扶養親族の年収が130万円以上となった場合、被扶養者となることができません。

130万円の年収には、非課税の収入や手当も含まれるため、雇用保険の失業等給付や公的年金、健康保険の傷病手当金、出産手当金等の今後も継続して得られる手当等も含まれます。また、過去の収入、現在の収入、将来の見込み収入などから、今後1年間の収入を見込んで算出します。社会保険における被扶養者の要件に関する詳細は「お役立ち情報:社会保険における被扶養者の要件」をご参照下さい。

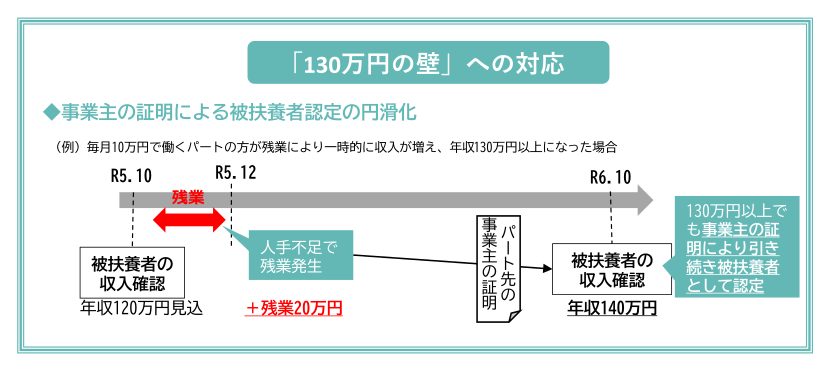

130万円の壁への対応「支援パッケージ」とは

年収130万円未満の収入で被扶養者として社会保険の保険給付を受けているパート・アルバイト従業員が、自身の業務において繁忙期等の理由による残業発生に伴い、収入が一時的に上がり、年収が130万円を超えてしまった場合でも、事業主が「一時的な収入上昇」である旨を証明することで、引き続き扶養に入り続けることができます。

※引用:厚生労働省発行資料から抜粋

例えば、夫が被保険者、妻が被扶養者(パート・アルバイト従業員)で、年収130万円未満とした場合、夫の会社から、妻の会社へ妻の収入に関する事業主証明が求められます。協会けんぽで年1回(例年10月下旬~11月上旬)行われる「被扶養者資格の確認」にて事業主証明を提出することによって、被扶養者資格の確認が行われます。この扶養者資格の確認におけるポイントを3つご紹介します。

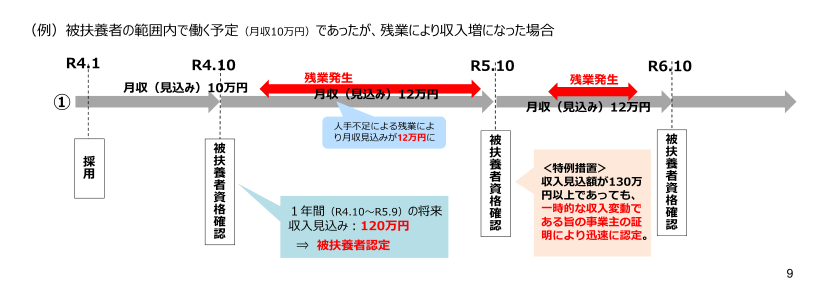

Point 1. 事業主証明による被扶養者認定は連続2回まで

年収130万円を超えてしまった場合、それがあくまでも「一時的な事情」ということで被扶養者認定を行うということを前提としているため、同一の被扶養者に対して原則として連続2回までが上限とされています。協会けんぽでは、年1回(例年10月下旬~11月上旬)に被扶養者資格の確認が行われます。被扶養者の収入確認について事業主証明書の提出をして確認した場合に1回と数えます。つまり、協会けんぽの場合、年1回の被扶養者の収入確認でいうと「連続2回」とは「2年間」を意味することとなります。

※引用:厚生労働省発行資料から抜粋

Point 2. 一時的な収入金額に具体的な上限は設定されていません

一時的な事情による増収かどうかは金額のみで判断することは出来ず、更には金額の上限を設定することで、その上限が新たな年収の壁となることから、現状では具体的な金額は提示されていません。しかし、一般的に一時的な収入変動として認められる場合、認められない場合の具体例として、下記が挙げられます。

「一時的な収入変動」として認められる例

- 事業所の他の従業員が退職や休職等したことにより、労働者の業務量が増加したことによる増収した場合

- 事業所における業務受注が増加したり、突発的な業務増加により、事業所全体の業務量が増加した場合 等

「一時的な収入変動」として認められない例

- 基本給の昇給、固定的な諸手当の新設、追加等の今後も引き続き収入が増えることが確実な場合

Point 3. この対応策は時限的措置となります

今後の対応策に関するさらなる変更や追加策等に関しては、2024年に予定されている次期財政検証(国民年金及び厚生年金の財政の現況及び見通しの作成)を受け、社会保障審議会年金部会において年金制度改正に向けて議論を開始しており、その状況を踏まえてさらに検討をしていくものとされています。今回の対応策は「当面」の対応策であることから、今後も制度動向について注目されます。

最後に

社会保険料は被保険者として加入すれば、給与の総支給額から約15%が社会保険料として控除されてしまいます。「年収の壁」に対する支援パッケージは、労働者側からすれば社会保険料を気にすることなく希望通りに働けて、会社側からすればパート・アルバイトの労働時間を延長することで人手不足の解消に繋ぐことができるという効果が期待されています。今回の対応策はあくまで2年間の時限策となるため、今後の社会保険に関する動向にさらに注目すべきです。

弊社では引き続き、行政支援や法改正に関する最新情報を常に発信して、皆様、企業経営のお手伝いを行っていきます。人事労務管理や経営に関するご相談などをお受けしておりますのて、お気軽にお問い合わせ下さい。